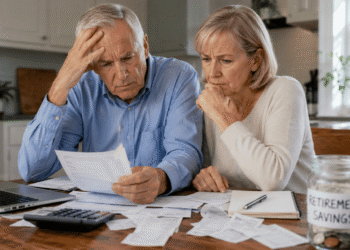

Las tasas hipotecarias siguen elevadas y los costos diarios presionan el presupuesto de millones de hogares. Expertos recomiendan enfocarse en ahorro, estabilidad financiera y planificación a largo plazo.

La compra de vivienda continúa fuera del alcance de muchas familias en Estados Unidos, incluso cuando algunos indicadores del mercado muestran señales de estabilidad. Aunque la confianza de los constructores mejoró ligeramente en mayo, las altas tasas hipotecarias y el costo de vida siguen frenando a compradores, especialmente a quienes buscan adquirir su primera propiedad.

“Lo más importante es que el precio de materiales como la madera y los metales se ha mantenido estable en los últimos meses”, explicó Helder Toste, enlace de Asuntos Gubernamentales de The LIBRE Initiative. Sin embargo, aclaró que esa estabilidad “no necesariamente va a resultar inmediatamente en casas más accesibles para el consumidor”.

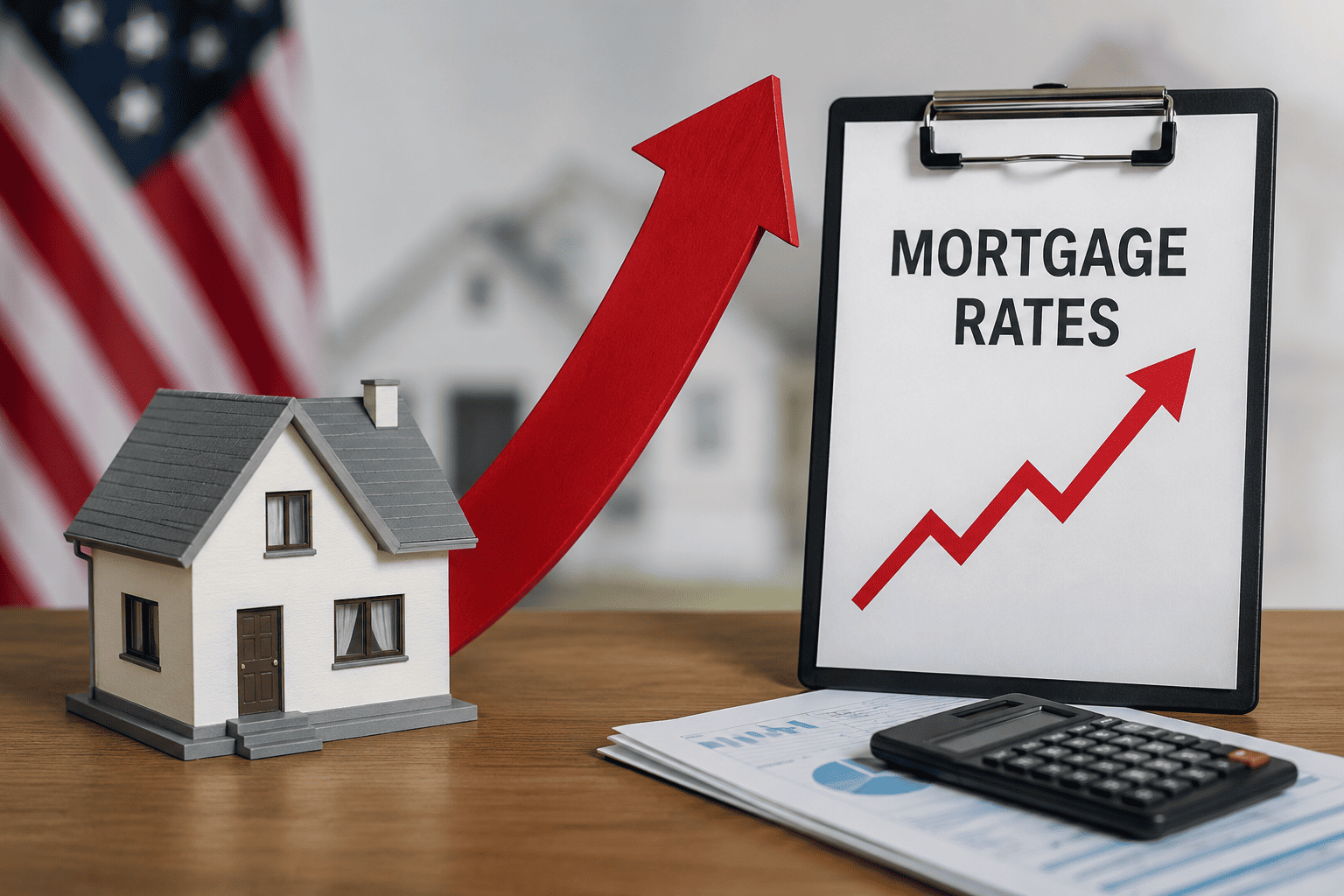

Actualmente, las tasas hipotecarias rondan el 6.75%, uno de los niveles más altos de los últimos meses. Para muchas familias, el problema ya no es solo el precio de la vivienda, sino el impacto acumulado de la inflación sobre los gastos diarios.

“Los precios siguen subiendo, aunque sea más lento. Lo que tiene que pasar para aliviar al consumidor es que los salarios suban o los impuestos bajen”, señaló Toste.

El especialista recomendó a las familias evitar tomar decisiones apresuradas y enfocarse primero en fortalecer sus finanzas personales. Tener un fondo de emergencia, reducir deudas y mejorar el historial crediticio puede marcar una diferencia importante al momento de solicitar un préstamo hipotecario.

No te pierdas: Comprar casa sin preparación financiera puede convertirse en un error costoso, afirma Juan J. Santos de The Santos Group at Keller Williams

El verdadero reto está en el ahorro inicial

Uno de los mayores obstáculos sigue siendo reunir el dinero para el enganche. Helder Toste, contó el caso de una pareja que aún necesita $5,000 para completar el pago inicial de su primera vivienda.

“A veces pensamos que $5,000 no es una cifra enorme, pero conseguir ese dinero puede ser muy difícil para muchas familias”, afirmó.

La situación afecta especialmente a la comunidad hispana, donde muchas familias dependen del apoyo entre familiares para completar ahorros o enfrentar emergencias financieras.

“Como comunidad hispana, muchas veces recurrimos más a familiares que a instituciones financieras”, explicó Helder Toste, enlace de Asuntos Gubernamentales de The LIBRE Initiative. Aunque eso puede ayudar en el corto plazo, también puede limitar la capacidad de generar patrimonio a largo plazo mediante inversiones o ahorro formal.

No te pierdas: Tasas hipotecarias suben a 6.75% y presionan más la compra de vivienda en EE.UU.

Menos burocracia podría ayudar al mercado

Otro factor que limita la oferta de vivienda es la lentitud en permisos y regulaciones. Según nuestro experto invitado, algunos proyectos tardan hasta seis años en recibir autorizaciones para construcción.

“Lo más importante que puede hacer el gobierno es salir del camino para que la gente pueda generar producción económica”, afirmó.

Toste considera que acelerar permisos para construcción y desarrollo podría impulsar empleo, aumentar la oferta de viviendas y aliviar parcialmente la presión sobre los precios, especialmente en sectores donde trabajan millones de hispanos, como construcción, transporte e infraestructura.

No te pierdas la nota completa a continuación:

Da clic aquí y recibe sin costo el mejor análisis económico de Comercio TV directamente en tu bandeja de entrada